Kyash(キャッシュ)は、事前チャージのうえスマホ一つで簡単に決済・送金できるようになるアプリです。

クレジットカードなどからKyash残高にチャージしてつかうプリペイド(前払い)式で、アプリで利用状況もいつでもチェックできます。

ただ、2021年2月10日には大きな改悪があり、Kyashのポイント還元と、その付与上限が大幅に減少して、魅力も低下してしまいました。

<関連記事>

● Kyash改悪へ。ポイント還元率、2重取りは?おすすめ代替の乗り換えカードも解説

当記事では、Kyashの基本的な特徴、メリット・デメリット、注意点などについてまとめて解説しています。

Kyashのメリット・特徴

Kyash(キャッシュ)とは

Kyashは、株式会社Kyashが運営するアプリ。

スマホにインストール(iPhone / Android)すると、好きな時にユーザー同士で「送金」可能です。

送金や割り勘が手数料無料で行えます。

「振込手数料を払わずに送金したい方」や「お店での割り勘をスピーディに行いたい方」にとっては利便性が高いです。

送金機能だけでなく、基本的にVisa加盟店にて便利なモバイル決済もできます。

しかし、一部利用できない店舗やサービスも存在し、海外のリアル店舗のVisa加盟店では、スタンダードなKyash Cardのみしか使えないなど注意点もあるため、この辺は後述します。

Kyashアプリでプリペイド型の「Kyash Visaカード」を発行し、上限金額の範囲で希望額をチャージして使用可能です。

アプリとカードは紐付いており、支払い後の明細・残高がタイムリーにチェックできるのがメリット。

カードの利用限度額(上限額)はアプリで設定可能で、無駄遣い防止したい方など家計管理に活躍すること間違いなしです。

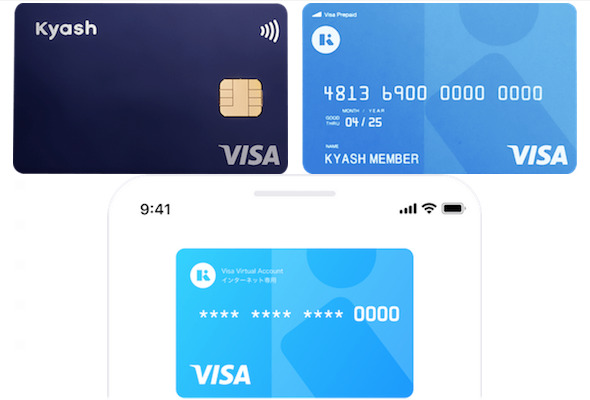

Kyash Visaカードは3種類

Kyashで発行できるプリペイド式のVisaカードは以下の3種類です。

● Kyash Card

● Kyash Card Lite

● Kyash Card Virtual

「Kyash Card Virtual」はオンライン決済専用なので、リアル店舗でつかうなら「Kyash Card」または「Kyash Card Lite」を発行しましょう。

Kyash Card

Kyash Cardは、3券種の中で最大時の基本ポイント還元率が高いなど最も多機能でハイスペックなカードです。

年会費こそ永年無料ですが、その分、発行手数料は900円と一番高い設定となっています。

カードデザインは、ネイビー・シルバー・ピンクの3カラーの中から選択可能です。

3種類の中で唯一、国内・海外ともにリアル店舗もオンライン決済もすべてのVisa加盟店での利用に対応している点が大きな特長となっています。

Kyash Cardのシリーズの内、唯一「ICチップ」が内蔵されているので、セキュリティ性も高く、お店で4桁の暗証番号(PIN)入力してのサインレス決済も可能です。

また、シリーズ中、Kyash Cardのみ「Visaのタッチ決済」も搭載されているので、「Visaのタッチ決済」対応マークのあるVisa加盟店では暗証番号・サインともに不要なのも◎。

「Visaのタッチ決済」は手軽さゆえ、セキュリティの観点から1万円以上のお買い物は使えなかったり、サインや暗証番号の入力を求められる店舗もありますが、数ある決済手段の中でも最速レベルのスピードでお支払いできるのがメリット。

また、便利な一元管理アプリの「Apple Pay」「Google Pay」の両方に対応しており、いずれもこれらのアプリを介して「QUICPay」を使えるお店(加盟店一覧)でお買い物を楽しめます。

話を変えて「Kyash Card」の場合、利用に際して本人確認が必須なこともあってか、1回あたり・月あたりの決済上限が高いのが特徴。

● 月あたりの決済上限:100万円

ポイント還元率も最大1%と安定的な還元を得られるのもメリットです。

● Kyashバリュー(決済のみにご利用できる残高):0.2%

1ヶ月あたりのポイント付与上限は決まっています。

● Kyashバリュー:最大100ポイント

Kyashマネーでの決済は、12万円までが1%。

Kyashバリューでの決済は、5万円までが0.2% です。

それ以降の決済はポイント付与の対象外なのでご注意ください。

2つの残高の違いについては、公式サイトの「残高の種類について」のページをご覧ください。

なお、自分のKyash残高の内訳は、アプリTOPページの「残高」から見れます。

Kyash Card Lite

Kyash Card Liteは、スペック的には先程の「Kyash Card」と「Kyash Card Virtual」の中間に位置します。

カードデザインは、水色のワンカラーのみです。

発行手数料300円と比較的、低コストで本人確認なし(任意)で気軽に発行ができます。

Kyash Card Liteの方はKyash Cardと違い「ICチップ」や「Visaのタッチ決済」は未対応です。

「Apple Pay」「Google Pay」には両方対応しており、これらのアプリを介して「QUICPay」を使えるお店(加盟店一覧)でのショッピングの際に使えます。

国内のVisa加盟店なら、街中のお店もオンラインも決済可能ですが、海外は「オンライン決済のみ」である点は注意しましょう。

1回あたり・月あたりの決済上限額は、本人確認しているか否かで変動します。

● 月あたりの決済上限:12万円(本人確認済み15万円)

気になるポイント還元率は、最大0.5%です。

● Kyashバリュー(決済のみにご利用できる残高):0.2%

Kyashマネーでの決済は、12万円までが0.5%。

Kyashバリューでの決済は、5万円までが0.2% 。

それ以降の決済はポイント付与対象外なのでお気をつけください。

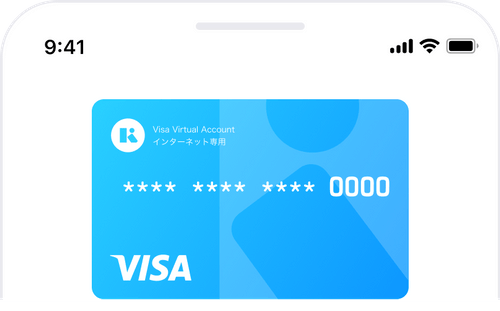

Kyash Card Virtual

Kyash Card Virtualは、バーチャルという名称からイメージできるとおりインターネット決済専用カードです。

したがって、Visa加盟店でもリアル店舗では使用不可能となっています。

Visaに加盟している国内外のネットショップ・サービスで使用可能です。

3種類のKyash Visaカードの中では、総合的なスペックは最も低いですが、年会費・発行手数料ともに無料で作成できます。

作成できるといってもKyash Card Virtualは、手で持てる物理型カードではなく、架空のカード形態なのが特徴です。

本人確認書類は不要なので、申込み後すぐ使えます。

ただ、本人確認しておいた方が、1回・月あたりの決済上限がアップするので、基本は済ませておくのがおすすめ。

● 月あたりの決済上限:5万円(3Dセキュア認証確認済み12万円、本人確認済み15万円)

Webサイトの決済画面で、 クレジットカードと同じように「カード番号」や「有効期限」などを入力するだけでお支払いが完結する手軽さがウリ。

前述のとおり、Visa加盟店でもリアル店舗では使えませんが、一元管理アプリの「Apple Pay」「Google Pay」の支払方法としてKyash Card Virtualを登録しておけば、いずれもこれらのアプリを介して「QUICPay」を使えるお店(加盟店一覧)でカード残高から支払い可能です。

ポイント還元率は、最大0.5%。

● Kyashバリュー(決済のみにご利用できる残高):0.2%

Kyashマネーでの決済は、12万円までが0.5%。

Kyashバリューでの決済は、5万円までが0.2% 。

それ以降の決済はポイント付与対象外となっています。

Kyash Cardの通常版・Lite・Virtualの比較

ここまで、Kyashで発行できるプリペイド式のVisaカードである「Kyash Card」「Kyash Card Lite」「Kyash Card Virtual」をメインに解説しました。

3券種の基本的なスペックの比較については、公式サイトの「選べるカードタイプ」のページをご覧ください。

審査なしで発行可能

Kyash Cardは、いわば事前チャージ(前払い)方式のVisaのプリペイドカード。

チャージした範囲内でしか利用できないため、Kyash運営側に貸し倒れリスクがありません。

つまり、運営サイドからするとノーリスクなので無審査で発行することができます。

Kyash Cardを発行して使ってもらえば、貸し倒れリスク皆無で、Kyash運営としては収益をしっかり確保できるのです。

この点、クレジットカードだと、30万円や100万円などといった利用可能枠の範囲なら利用可能なわけですが、後払い方式なので、必然的に与信するクレジットカード会社に貸し倒れリスクも発生します。

そのため、クレジットカードの発行に際しては審査が必要になるわけです。

貸し倒れリスクを重視するクレジットカード会社ほど、安全域を強く確保するので審査も厳しくなる傾向があります。

QUICPay加盟店でも使える

前述のとおりKyashなら、便利な一元管理アプリの「Apple Pay」「Google Pay」のどちらでも登録できます。

「Kyash Card」「Kyash Card Lite」「Kyash Card Virtual」のいずれの券種も対象です。

しかし、Kyashをロック中の場合は、Apple Payに登録できないので気をつけてください。

Kyashをアプリに取り入れておけば、全国のコンビニ・スーパー・ドラッグストア・飲食店など多彩なジャンルのお店やサービスが参加するQUICPayの加盟店でショッピング可能です。

サインも不要なのでタクシー乗車時は、特に便利で病みつきになります。

この他、QUICPayに関する詳細は次のページで解説しています。

<関連記事>

● QUICPay(クイックペイ)はnanacoでポイント多重取り可能!メリット・デメリットまとめ

高額バックのKyashキャンペーンが魅力

Kyashユーザーは、定期的に開催されるキャンペーンに参加可能です。

高倍率のキャッシュバック、Kyashポイントの山分けなどがあります。

たとえば、2021年6月18日から(条件に達し次第終了)開催されている「ネット決済限定!はじめての決済で20%還元キャンペーン」では、20%といった高倍率のポイントバックを享受可能です。

これ以外にも、基本的に常に何かしらのキャンペーンを実施しているので、月に一度くらいはチェックしたいところ。

銀行口座からKyashへ自動入金が可能に

2021年2月4日(木)より、毎月指定日に指定金額を銀行口座から自動入金することができるようになります。手数料は無料です。

毎月の給料日などに、その月に使う金額をまとめて入金することで、カテゴリーでお買い物の傾向をリアルタイムに確認しながら、使いすぎることなく、残高の範囲で計画的な支出を行うことができます。

Kyashが現在対応している銀行は以下の通りですが、いずれも銀行側での本人認証プロセスに問題がないことを確認したうえで、サービスをご提供しております。

対応している銀行:ゆうちょ銀行(2/4再開予定)、三菱UFJ銀行、三井住友銀行、みずほ銀行、ジャパンネット銀行、住信SBIネット銀行(2/4接続予定)、りそな銀行、福岡銀行、関西みらい銀行、熊本銀行、埼玉りそな銀行、十八親和銀行

※イオン銀行との接続は現在一時停止中です。

銀行口座からの即時引き落とし入金(自動入金を含む)と履歴のリアルタイム通知、そしてカテゴリー機能により、つい使いすぎてしまうというキャッシュレス決済の課題と、何にいくら使ったか把握が難しいという現金決済の課題を解決してまいります。

※参照:入金機能のサービス仕様および決済時ポイント還元率の一部変更について|公式サイト

Kyashの変更の発表と同時に2021年2月4日から、毎月指定日に指定金額を銀行口座から自動入金できる機能がリリースされました。

● 手数料無料

● 毎月指定日に銀行口座からKyash残高が自動的にチャージ

● 家計管理に便利

etc.

月々の給料日などに、だいたいの利用予定額をオートチャージできるので、家計管理もはかどります。

Kyashのデメリット・注意点

Kyashを使えない支払いに注意

Kyashは、事前チャージが必要なプリペイド式のカードである仕様上、公共料金など定期的な支出や、その他一部の利用先では使えません。

● 公共料金

● 国民年金保険料

● 生命保険、損害保険

● 高速道路などの有料道路通行料金

● 駐車場、ガソリンスタンド

● 携帯電話・MVNO・格安スマホ・SIM、アプリ型電話サービス

● インターネットプロバイダー、WiMAXサービス利用料

● 家賃、新聞購読料、飲料水宅配など定期購買

● スカパー、WOWOW、衛星放送・ケーブルTV、動画配信、音楽配信

● 航空会社の機内販売

● レンタカーの利用料金

● 各種プリペイド・電子マネーの購入・チャージ代金のお支払い

● nanaco・楽天Edy・Vプリカ などへのチャージ

● 一部決済代行・決済サービス

etc.

具体的なKyashを使えない利用先については、公式サイトの「利用可能なお店」のページをご覧ください。

Kyashポイント付与対象外の取引に注意

Kyashでお支払いしてもポイントを貯められない対象外の利用先もあります。

● モバイルSuicaアプリでの購入、チャージ

● Apple Pay/Google Pay経由によるモバイルSuicaアプリでの購入、チャージ

● 交通機関へのお支払い(定期券、乗車券、切符、回数券、特急券などの料金)

● 鉄道、バス、モノレール、ケーブルカーなど

● 金券や商品券、有価証券等の現金同等物の購入

● 金券、商品券や有価証券等の現金同等物を販売しているサイトでの購入

● 税金、ふるさと納税、各種税金の支払い

※Kyash Visaカードを他社サービスに紐付けて各種税金を支払う場合も還元対象外。

● 公共料金の支払い

● 寄付金の支払い

● 郵便局での支払い(実店舗・オンライン)

● 造幣局の販売サイトでの支払い

● 代金未回収が発生している取引・本人または第三者による不正利用と弊社が判断した取引

● ポイント還元上限に達したお取引

●「イマすぐ入金」を利用して入金した残高で決済した取引

●「イマすぐ入金」の返済が全て完了するまでに行われたKyashバリューでの取引

海外サービス手数料が高額

Kyashカードの国際ブランドは全てVisaブランド。

したがって、外貨建決済時はVisaの為替レートを基準とし、円換算した利用額に海外サービス手数料3%が上乗せされます。

あと、円建てでも「海外加盟店」なら手数料3%が同じく加算されてしまいます。

無論、海外のオンライン決済も当てはまります。

この点、クレジットカードなら円建て決済なら手数料無料なのが長所。

外貨建て決済でも1.6%~2.2%前後であるため、海外サービス手数料においてKyashは割高となりますので海外加盟店の利用には不向きです。

不正利用の補償制度の注意点

ある意味、補償制度があるだけでメリットの項目に入れるべきだったかもしれませんが、申請方法などに注意点もあるので、あえてこちらに入れました。

Kyashの場合、不正利用が発生した際における補償申請期限が短い点に気をつけましょう。

不正利用が発覚してから30日以内にKyash運営に不正補償の申請をする必要があります。

逆に不正利用に気づくのに遅れて、30日を経過してしまうと補償申請は対象外になってしまいます。

ただ、申請日から遡って90日以内の不正利用なら補償の対象となります。

いずれにしても不正利用と断定できなくても、身に覚えがない疑わしい利用があった場合は、ひとまず申請しておくのが吉です。

しかしながら、不正利用に遭わない越したことはありません。

申請も警察への届け出が必要など面倒ですし。

極限まで不正利用を回避するためにも、アプリで一時ロック機能などを利用するといいでしょう。

特にKyashを頻発につかうわけではないなら、なお活用したいところです。

また、「Kyash Card Lite」と「Kyash Card Virtual」の場合、銀行口座を登録して本人確認が終了していないと補償の対象外となる点もご注意ください。

その他、Kyashの不正利用の補償に関する詳細は公式サイトの「Kyash 不正補償制度について」のページをご覧ください。

さいごに

Kyashでは、Kyashバリュー(決済のみにご利用できる残高)の利用の場合0.2%還元になりますが、登録可能なクレジットカードを紐づけてKyashカードで支払うと、クレジットカードのポイントも貯まるのでポイント2重取りできる道も用意されています。

つまり、クレジットチャージしたKyashで支払えば、チャージによる「カード会社のポイント」と、決済時の「Kyashポイント」の2重取りが叶います。

以下のように合計1.2%以上の還元率はキープすることは可能です。

注意点として、Kyashに登録可能な国際ブランドは「Visa」と「Mastercard」のみであり、なおかつ、3Dセキュア(クレジットカード本人認証サービス)に対応していることが前提条件である点も押さえておきましょう。

● リクルートカード:合計1.4%(基本1.2%+Kyash0.2%)

● 楽天カード:合計1.2%(基本1.0%+Kyash0.2%)

● ヤフーカード:合計1.2%(基本1.0%+Kyash0.2%)

● オリコカード ザ ポイント:合計1.2%(基本1.0%+Kyash0.2%)、発行から半年間は合計2.2%

● リーダーズカード:合計1.2%(基本)

● エポスゴールドカード:合計1.7%(年100万利用時は基本1.5%+Kyash0.2%)

合計還元率という視点だけでみると「言うほど悪くないやん」と思う方もいるかもしれませんね。

問題はKyashの方では、0.2%(Kyashバリュー残高利用時)の低還元かつ付与上限がわずか100ポイントまでにとどまること。

上記を踏まえて、この際、思い切ってKyashの利用をやめて、クレジットカードのみでKyashの改悪前の長所をカバーする道も良いと思います。

つまり、純粋な高還元カードに乗り換えるのも悪くないかと。

2021年2月10日に発表された、Kyashの主な改悪の詳細とオススメ切り替え先の候補は以下でまとめています。

<関連記事>

● Kyash改悪へ。ポイント還元率、2重取りは?おすすめ代替の乗り換えカードも解説