Manepa Card(以下、マネパカード)というMastercard搭載の海外でも国内でも使えるプリペイドカードがあります。

東証一部上場の株式会社マネーパートナーズが発行しています。

同社はFXサービスを主軸としていますが、為替手数料が安い外貨両替サービスも手がけています。

マネーパートナーズの外貨両替は、海外旅行時において極めて利便性が高いサービスです。

プリペイドカードの性質上、多額の現金を持ち歩かなくてもいいという、そもそものメリットに加えて、マネパカードでは下記のようなメリットを享受できます!

年会費、入会金、初回発行手数料が無料!

“審査なし”で15歳以上なら発行OK!

チャージ手数料、口座管理手数料も無料!

海外旅行の際の両替手数料が国内最安クラス!

海外はもちろん国内利用でもキャッシュバック1%の高還元!

最高50万円のショッピング保険も付帯

etc.

では早速、マネパカードのメリット・デメリット、使い方、便利な機能などをまとめて解説します!

<関連記事>

- NEO MONEY(ネオマネー)まとめ!【13歳以上から審査なしで発行OK!空港手荷物宅配サービスなど独自特典も魅力!】

- Manepa Card(マネパカード)まとめ!【15歳以上から審査なしで発行OK!利用で1%のキャッシュバックとショッピング保険が嬉しい!】

- MoneyT Global(マネーティーグローバル)まとめ!【13歳以上から審査なしで発行OK!ATM設置台数も加盟店も最多のVISAブランド!JTB海外トラベルデスクなど付帯サービスも充実!】

【もくじ】

- 1 マネパカードの基本情報

- 2 そもそも海外旅行にプリペイドカードって必要?

- 3 マネパカードのメリット・特徴

- 3.1 年会費

- 3.2 国際ブランド

- 3.3 海外・国内利用還元率1%!

- 3.4 現金より着実にお得!

- 3.5 日本でも海外でも使えるマルチカレンシー!

- 3.6 海外ネット通販サイトでのお買物にも対応!

- 3.7 マネパカードの両替手数料

- 3.8 銀行の外貨両替と手数料のコストを比較

- 3.9 米ドル・ユーロ・豪ドルならクレジットカードと比較してもお得!

- 3.10 FX口座の現受機能を使うと両替コストがさらに格安!

- 3.11 現地で外貨をATMで引出したり、ショッピングでカード払いを可能にするまでの手順

- 3.12 <海外現地における追加振込みも可能>

- 3.13 家族入金(チャージ)も可能

- 3.14 マネパカード海外ATM引出手数料

- 3.15 マネパカードのATM引出上限額

- 3.16 チャージ可能通貨以外は現地ATMで引出せる?

- 3.17 海外ATMの利用方法

- 3.18 ショッピング時の利用可能額

- 3.19 カードチャージ残高が余った時は?

- 3.20 万全のセキュリティ・サポート

- 4 マネパカードのデメリット・注意点

- 5 入会条件・審査

- 6 マネパカードはこんな方にオススメ!

- 7 まとめ

マネパカードの基本情報

要点だけサクッと教えて、という方向けのまとめ。

| 国際ブランド | Mastercard | |

| 入会金・年会費 | 無料 | |

| 発行資格 (入会条件) |

日本国内在住の15歳以上の方で連絡用メールアドレスのある方。 | |

| 発行期間 | 約1週間 | |

| 発行会社 | 株式会社マネーパートナーズ | |

| 初回発行手数料 | 無料 ※再発行手数料1,000円 |

|

| ショッピング利用 キャッシュバック率 |

国内・海外ともに1% | |

<各種手数料まとめ一覧>

| 手数料項目 | 通貨 | 手数料金額・率 | 備考 |

| 入会金 | JPY | 無料 | ― |

| 年会費 | JPY | 無料 | ― |

| チャージ手数料 | 共通 | 無料 | ― |

| 銀行振込手数料 | JPY | 金融機関ごとに異なる | ― |

| コンビニ 入金決済手数料 |

JPY | 3万円未満495円 (税込) 3万円以上605円 (税込) |

◆入金額49,395円以上の場合は別途印紙代が200円。 |

| 外貨受入手数料 | 共通 | 1% | ― |

| FX口座からの振替手数料 |

JPY | 無料 | ― |

| USD | 1% |

||

| EUR | |||

| GBP | |||

| AUD | |||

| HKD | |||

| 両替手数料相当額 | USD | 2.5円 | ◆両替手数料相当額は両替レートに含む。 ◆外貨から円貨への両替手数料相当額は無料。 |

| EUR | 3.0円 | ||

| GBP | 4.0円 | ||

| AUD | 2.0円 | ||

| HKD | 0.35円 | ||

| ATM手数料 (海外ATMから外貨を引出時の手数料) |

USD | 2USD/回 | ◆ATM引出時に利用通貨の利用可能残高(チャージ済)から引落とし。 ◆ATMにより設置金融機関がATM使用料を別途設定している場合あり。 |

| EUR | 1.75EUR/回 | ||

| GBP | 1.5GBP/回 | ||

| AUD | 2.5AUD/回 | ||

| HKD | 20HKD/回 | ||

| クロスボーダー手数料 | USD | 利用額の2% | チャージ可能通貨以外の通貨でカードを利用した場合にUSDの利用可能残高(チャージ済)から引落とし。 |

| 出金手数料 (銀行口座 への送金手数料) |

JPY | 550円/回(税込) | 出金依頼確定時に預り残高(未チャージ)から引落とし。 |

| カード再発行手数料 | JPY | 1,100円/回(税込) | 預り残高(未チャージ)から引落とし。 |

| 利用明細書発行手数料 | JPY | 440円/回(税込) | 預り残高(未チャージ)から引落とし。 |

| 残高証明書 | JPY | 440円/回(税込) | 預り残高(未チャージ)から引落とし。 |

<各種上限額まとめ一覧>

| 項目 | 単位 | 上限額 | 備考 |

| 入金(振込) | 回 | 100万円以下 | 超過した場合は会員にて全額組戻しする必要があり。組戻しにかかる手数料は会員負担。 |

| 入金(FX口座から) | 回 | 100万円相当額以下 | ― |

| 入金(コンビニ) | 回 | 30万円以下 | 決済手数料・印紙代込みの金額。 |

| チャージ (外貨・円貨合計) |

回 | 100万円相当額以内 | ― |

| 日 | 100万円相当額以内 | ― | |

| 月 | 200万円相当額以内 | ― | |

| ATM引出 | 回 | 30万円相当額以内 | 現地ATM引出しの上限金額が別途定められている場合があり。 |

| 日 | 50万円相当額以内 | ― | |

| 月 | 200万円相当額以内 | ― | |

| 海外ショッピング利用 | 回 | 80万円相当額以内 | ― |

| 日 | 100万円相当額以内 | ― | |

| 月 | 200万円相当額以内 | ― | |

| 国内ショッピング利用 | 回 | 80万円相当額以内 | ― |

| 日 | 100万円相当額以内 | ― | |

| 月 | 200万円相当額以内 | ― | |

| 出金(振込) | 回 | 100万円以下 | ― |

| 出金(FX口座へ) | 回 | 100万円相当額以下 | ― |

ちなみにマネパカードは画像左のカードデザインで長年慣れ親しんできましたが、今は右の黒系のカードデザインに変わってます。

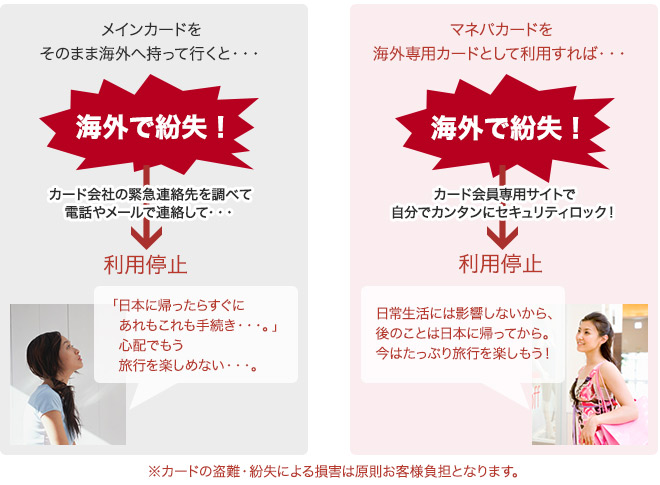

そもそも海外旅行にプリペイドカードって必要?

海外旅行でトラブルに遭う人は約1割。つまり10人に1人も何かしらのアクシデントに遭遇してしまうことを意味します。

その中でも盗難・紛失トラブルが圧倒的に多くなってしまっているんです。

トラベルジャーナルによれば、被害総額は推計ではありますがなんと152億円。( ̄◇ ̄;)エッ

これは振り込め詐欺被害にも匹敵する額となっています。

最近は、クレジットカードで携帯電話料金や公共料金などを支払設定して決済するケースもかなり増えていますが、これが不運にも海外でカードの盗難や紛失に遭ってしまうと、カード再発行後にこういった手続きも、基本的に一から全部やり直さなければなりません。

このような事態を回避するために、クレジットカードに加えて、サブカードとしてマネパカードを持っておけば、安全対策とおトクの両方を享受できるんです!

とくに緊急連絡先に電話をせずとも、自分で会員サイトにアクセスして利用停止の手続きができる機能は卓越したセキュリティ機能ですね!

マネパカードのメリット・特徴

年会費

マネパカードの年会費は、永年無料です!もちろん、入会金や発行手数料も同じく無料!

ただ、紛失したりパスワードを忘れたりすれば、再発行手数料1,000円(税抜)がかかるので、ここはご注意を。

とはいえ紛失しない限りは、維持コストは一切不要なのは大きなアドバンテージですね。^^

国際ブランド

マネパカードで選べる国際ブランドは、Mastercardのみです。

とはいえ、Mastercardなら日本を含めた210以上の国と地域にあるMastercardのロゴマークのあるお店で食事やショッピングが可能であり、VISAと並んで強力な決済力を持ちます!

したがって、Mastercardにおいては、一つしか国際ブランドを選べないということはデメリットにはなりませんのでご安心を。

ただし、以下のようなガクブル((( ;゚Д゚)))な国では、マネパカードはつかえません。

- 朝鮮民主主義人民共和国(北朝鮮)

- イラン・イスラム共和国

- スーダン共和国

- シリア・アラブ共和国

- クリミア共和国

海外・国内利用還元率1%!

海外や国内でマネパカードを使ってショッピングすると常に利用金額の1%が翌月にキャッシュバックされます!

海外利用は、Mastercard加盟のリアル店舗に限らず、Mastercardに対応していればインターネットでのお買い物も対象ですよ。

キャッシュバックということは、クレジットカードの利用時でいうポイント還元ではないため、有効期限という概念がなく使い残しの心配も一切不要です!

1%と聞くと、あまりインパクトがないように聞こえる方もいるかもしれませんね。

クレジットカードのポイント還元率で例えるなら、ほとんどのカードが0.5%のポイント還元にとどまるので、マネパカードのキャッシュバック率1%って純粋に高還元なんですね!

マネパカードのキャッシュバック金額の算出方法・流れは国内と海外利用分とで若干異なりますが次のようになっています。

売上確定した明細ごとの取引金額にキャッシュバック率1%をかけてキャッシュバック金額を算出。

〜海外利用の場合〜

【1】売上確定した明細ごとの取引金額にマネパカードの当月末時点でのレートをかけて円換算金額を算出。

【2】円換算金額にキャッシュバック率1%をかけてキャッシュバック金額を算出。(小数点以下切り捨て)

上記の流れを経て、翌月10日(土日祝の場合は翌営業日)にマネパカードのチャージ済みの利用可能残高に円貨をキャッシュバックされる形となります。ちなみに海外・国内利用分は合算されます。

海外ATMによる外貨現金引出はキャッシュバックの対象外ではあるものの、プリペイドカードながら、1%のキャッシュバックを海外でも国内の利用でも享受できるのは絶大なメリットです!

<関連記事>

- NEO MONEY(ネオマネー)まとめ!【13歳以上から審査なしで発行OK!空港手荷物宅配サービスなど独自特典も魅力!】

- Manepa Card(マネパカード)まとめ!【15歳以上から審査なしで発行OK!利用で1%のキャッシュバックとショッピング保険が嬉しい!】

- MoneyT Global(マネーティーグローバル)まとめ!【13歳以上から審査なしで発行OK!ATM設置台数も加盟店も最多のVISAブランド!JTB海外トラベルデスクなど付帯サービスも充実!】

現金より着実にお得!

海外旅行では、何かとお金を使うシーンが多いわけですが、両替手数料が高く、そのせいで余計にコストがかさんでしまうのもの。なにより高額な現金を持ち歩くのは抵抗がありますよね。

そんなときに現金からマネパカードでのお買い物に切り替えれば、銀行での両替よりも手数料を抑えられるうえに、

さらに嬉しいことに帰国時に余った外貨を日本円に再両替する場合の手数料は、まさかの0円。無料です!

日本円に両替したあと、マネパカードに再チャージすれば、また国内で利用できるようになります。

再両替しなくても、マネパカードならチャージしたまま日本国内でも、そのままお買い物できるので、旅行中に余った外貨をスマートに使い切ることができる利便性を兼ねています。

日本でも海外でも使えるマルチカレンシー!

マネパカードは、いわゆる海外キャッシュカードやクレジットカードではありません。

マネパカードは「日本」でも「海外」でも使える、マルチカレンシーな海外プリペイドカードです。

「マルチカレンシーってなんなん?」ということですが、シンプルにMulti currencyを直訳して複数の通貨を意味します。

ことマネパカードですと、カード一枚に米ドル、ユーロ、英ポンド、豪ドル、香港ドル、日本円の6通貨をチャージして現地で使える卓越した機能を有するプリペイドカードなんです!

これが海外キャッシュカードとなると、海外旅行先のATMで現地通貨を引き出すことができる機能だけにとどまります。

この点、マネパカードはそれだけでなく、現地のMastercardのロゴマークのあるお店でお食事やショッピングを楽しむこともできるんです!

日本円含む、米ドル、ユーロ、英ポンド、豪ドル、香港ドルの6通貨と主要な国際通貨ばかりなので、次のような国に渡航する時にマネパカードがあればとても旅や出張が捗りますよ!!

| 外貨 | 主な利用可能な国・地域 |

| 米ドル | アメリカ合衆国/イギリス領インド洋地域/イギリス領ヴァージン諸島/エクアドル/エルサルバドル/タークス・カイコス諸島/パナマ/バミューダ諸島/パラオ/東ティモール/マーシャル諸島/ミクロネシア連邦 |

| ユーロ | オーストリア/ベルギー/キプロス/エストニア/フィンランド/フランス/ドイツ/ギリシャ/アイルランド/イタリア/ルクセンブルク/マルタ/オランダ/ポルトガル/スロバキア/スロベニア/スペイン/ラトビア/リトアニア |

| 英ポンド | イギリス |

| 豪ドル | オーストラリア/キリバス/ナウル/ツバル |

| 香港ドル | 香港 |

海外ネット通販サイトでのお買物にも対応!

先程の『海外・国内利用還元率1%!』の章でも言っていましたが、マネパカードなら海外のインターネットサイトでも利用できます。

ネット上でめぼしい商品が見つかり、売り切れる前にすぐに購入したいなどといった方は「おまかせチャージ・両替」機能をONにして、

日本円を入金しておけば、いつでも自動的にチャージ・両替してお買い物ができるので安心ですね。^^

ちなみに初期設定では「おまかせ両替」機能がONになっていますよ。

タイミングを見計らいつつ着実にオトクにお買い物をしたいという方は、入金後、ペイバックされた後に両替・チャージするか、

事前に「おまかせチャージ・両替」機能をOFFにしておくと、自分が好きな時に両替して海外ネット通販サイトでショッピングが楽しめます!

マネパカードの両替手数料

マネパカードの外貨両替レートは、マネーパートナーズが独自に設定したリアルタイムレートに、次の両替手数料相当額を上乗せしたレートとなっています。

| 外貨 | マネパカードの1通貨あたり の両替手数料相当額 |

| 米ドル | 2.5円 |

| ユーロ | 3円 |

| 英ポンド | 4円 |

| 豪ドル | 2円 |

| 香港ドル | 0.35円 |

ちなみに外貨から円貨への両替については、両替手数料はかかりません!0円(無料)です!

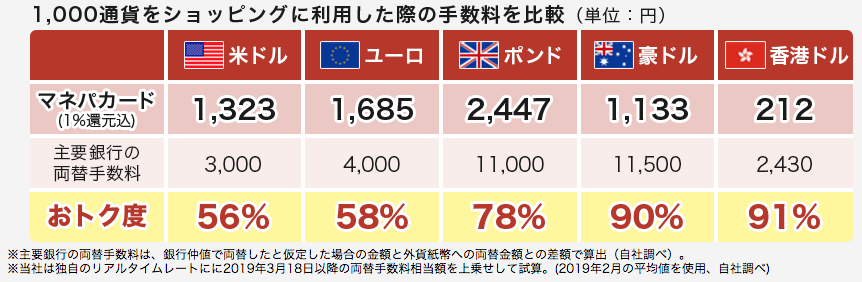

銀行の外貨両替と手数料のコストを比較

マネパカードは、銀行の手数料よりも安く両替できるだけでなく、『海外・国内利用還元率1%!』の章でも伝えしていたとおりショッピング利用額の1%分がキャッシュバックされる超おトクなプリペイドカードです!

たとえば、“銀行で外貨両替するケース”では、米ドルなら1ドルにつき約3円、ユーロなら約4円、英ポンドなら約11円の高い両替手数料がかかります。ヾ( ̄0 ̄; )ノ

銀行で両替した現金でのお買い物と、マネパカードでの両替&お買い物を比べた場合、米ドル、ユーロなら約50%、香港ドルならなんと91%も手数料等のコストを抑えられます!

米ドル・ユーロ・豪ドルならクレジットカードと比較してもお得!

結論からいうとマネパカードは、クレジットカードと比較してもお得です!

ちなみに知っている人も多いと思いますが、海外でお買い物の際にクレジットカードでお支払いをすると、一定金額上乗せされた為替レートで両替されたうえに、さらに手数料がのしかかります。

もし「え!そうやったん?」という方がいれば、クレジットカードの利用明細がみれるならチェックしてみるといいでしょう。

一般的なクレジットカードでは「為替手数料」「海外事務手数料」などの名称で、利用額の1.6%程度が手数料として加算されているはず。

この点、米ドル・ユーロ・豪ドルならマネパカードの方がクレジットカードよりもお得に利用できるんです!

約12%〜18%も違ってきます!

また、ポンドや香港ドルなどの通貨もクレジットカードとほぼ同水準の手数料相当額で利用可能です。

<関連記事>

- NEO MONEY(ネオマネー)まとめ!【13歳以上から審査なしで発行OK!空港手荷物宅配サービスなど独自特典も魅力!】

- Manepa Card(マネパカード)まとめ!【15歳以上から審査なしで発行OK!利用で1%のキャッシュバックとショッピング保険が嬉しい!】

- MoneyT Global(マネーティーグローバル)まとめ!【13歳以上から審査なしで発行OK!ATM設置台数も加盟店も最多のVISAブランド!JTB海外トラベルデスクなど付帯サービスも充実!】

FX口座の現受機能を使うと両替コストがさらに格安!

※ここは若干、上級者向けなので飛ばしてもらってもOKです。

冒頭でお伝えしたようにマネパカードを発行するマネーパートナーズはFXサービスがメインの企業。

結論、同社のFX口座を利用した両替である「マネパの現受け」を活用すると1ドルあたりの両替コストを驚愕の約0.1円にまで引き下げることができるようになります!

たとえば、マネパカード口座で1,000ドルを両替した(1ドル=100円)場合の両替コストは2,500円ですが、なんとこの両替コストを約1,100円まで下げる裏ワザが存在します!

その方法は、マネーパートナーズのFX口座「パートナーズFXnano」の「現受け機能」を利用して両替することです!

FX口座の利用料や管理料はかかりません(無料)し、外貨両替を目的としてFX口座を保有する利用者も実際多くいます。

ちなみにFX口座の申し込みは、マネパカードの申し込みとはまた別ですので念の為。

※FX口座の申込は、20歳未満または70歳以上の方は申込不可です。

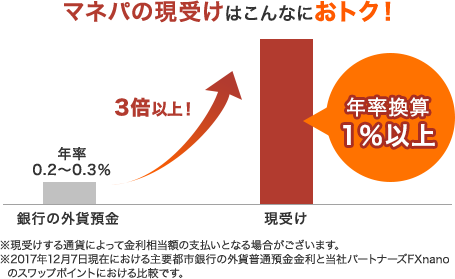

“置いておくだけ”で金利相当分が受け取れる!

メリットは、両替コストを下げれるだけではありません。

さらにFX取引を行ってFXの建玉を持っていると、外国の金利と日本の金利の差額相当分(スワップポイント)を毎日受け取ることができます。

たとえば、米ドルの外貨普通預金の金利は通常年率0.2~0.3%ですが、FXのスワップポイントは年率換算で1%以上になり、外貨普通預金の約3~5倍です!

つまり、旅行までに時間がある場合は、外貨相当分をFXの建玉として持っておくと、「現受け」した時に保有期間中のスワップポイントを受け取ることができます。

「現受け」を活用したカード利用の流れ

もし、マネーパートナーズの「現受け」機能を活用して、両替コストを更に下げるなどお得に利用したいと思った場合は、次の流れで利用できるようになりますよ!

こうみると現受け機能の利用はさほど難しくないように思えますね。^^

海外旅行のコストをもっと安くしたい方や、外貨預金代わりに運用したい方は現受け機能の利用も検討してみてもいいかもしれません。

ちなみに外貨をマネパカードにチャージする際に1%の外貨受入手数料がかかります。

【ステップ2】マネーパートナーズのFX口座に入金

★クイック入金なら振込手数料が無料!

【ステップ3】FX口座で発注

【ステップ4】現受けをして外貨受け取り

★保有期間に応じて金利相当分が受け取れる!

【ステップ5】外貨をマネパカードにチャージ

※チャージする際に1%の外貨受入手数料

【ステップ6】マネパカードを海外で利用

現地で外貨をATMで引出したり、ショッピングでカード払いを可能にするまでの手順

そもそも論的な話ですが、マネパカードは、あくまでプリペイドカードなので事前チャージがもちろん必要となります。

とはいえ、複雑な手続きを踏むことなく以下のカンタン3ステップで利用できるので問題なしです。

【ステップ2】専用口座に振込んだ日本円から希望の外貨に両替!

【ステップ3】両替した外貨をカードにチャージ!

【ステップ1】マネパカード専用振込口座へ日本円を振込!

マネパカード口座の振込先は、口座開設通知書に記載されている「会員専用振込口座」に対して、銀行窓口、ATM、インターネットバンキングで振込手続きをします。

この最初のカード会員専用の振込口座に振込可能な通貨は日本円のみで、その振込可能額の上限は100万円までとなっています。

この振込可能額については後にお伝えする「日本円から外貨両替済み通貨→マネパカードへチャージする際のチャージ可能額と混同しないようにお気をつけください。(とはいえ、ほぼ同額ですが)

あと一つ注意点として振込人名義は、本会員自身、つまりマネパカード名義と同一でないとダメです。

最初の段階のマネパカード会員専用振込み口座への日本円の入金は、銀行窓口、ATM、インターネットバンキングで振込手続きをすることができます。

<ATMの場合>

ATMなら、銀行やショッピングセンター、コンビニエンスストアなど、基本どこのATMでも振込み可能です。

もちろん、振込み方法よって金融機関・ATM独自の振込手数料が発生する点は気をつけてください。

大手金融機関の振込時の手数料の目安はだいたい下記のようになっています。

- 同銀行宛で、1回につき200円~400円

- 他行宛で、1回につき400円~600円

あと、銀行振込だと午後3時以降や土日祝日など、営業時間外の振込は、翌営業日扱いとなる点もご注意を。

<インターネットバンキングの場合>

手数料をなるべく安く、あるいは無料でということであればインターネットバンキング経由の振込がオススメです。

インターネットバンキングは、以下のような金融機関で対応しています。

◆三井住友銀行

◆みずほ銀行

◆ゆうちょ銀行

◆楽天銀行

◆ジャパンネット銀行

◆住信SBIネット銀行

◆ソニー銀行

etc.

たとえば、住信SBIネット銀行なら月1回~月15回まで他行宛て振込手数料が無料で行えたりするといった具合。

ですので、インターネットバンキングの口座がまだなければ今後の為にも最低1つあればかなり有利で便利になりますよ。^^

<海外現地における追加振込みも可能>

現地にて、パソコンかスマホのいずれか、そしてインターネット環境、ログインパスワードの用意があれば、インターネットバンキング経由により追加で振込みも可能です。

スマホ、またはノートパソコンを持参していてWiFiなどネット環境を確保していればいつでも振込みできます。

ホテルなどにパソコンがあればそれを使うのもアリといえばアリですが、セキュリティ的に微妙な面もあるので、パスワード管理は厳重にしてくださいね。

方法は、国内で振込みする時と同様に、インターネットバンキングを通して、自分の銀行口座からカード専用振込口座に振込みを行えばオッケー!

ただし、残高反映には時差の影響もあり少し時間を要するので、ギリギリではなくなるべく余裕をもってするのが吉です。

家族入金(チャージ)も可能

マネパカードは、以前は家族による入金には非対応でしたが、2019年9月から家族入金サービスがスタートし可能となりました!

したがって、このサービスに登録すると家族(父母)の名義での振込みが可能です。

家族入金サービスは、会員専用サイトで家族入金の振込人情報を登録することで、所定の審査(数日から1週間程度)完了後から使えるようになります。

登録方法は、会員専用サイトのメニューより「お客様情報/各種設定」>「お客様情報」>「振込人情報《ご家族入金サービス》 」画面にて登録できます。

ただし、このサービスはあくまで日本国籍の方のみ利用可能で、振込人(父母)の本人確認書類の提出も必要です。

とはいえ、この家族入金サービスにより今まで海外留学中などで本人名義からマネパカードへのご入金が難しかった人も、極めてハードルが低く便利になったので、学生のお子様で留学予定があれば、ぜひ活用してあげてみてはいかがでしょうか。^^

【ステップ2・3】専用口座に振込んだ日本円を外貨に両替→カードにチャージ!

続いて、カード会員専用サイトから振込んだ円貨を外貨に両替してカードにチャージする手順ですね。

この手順を終えればチャージ額の範囲内でMastercardのロゴマークがついた海外ATMでの現地通貨引出したり、現地のMastercard加盟店でのショッピングに利用できるようになりますよ。

なお、円貨から外貨への両替は 1 円以上、外貨から円貨への両替は 0.01 通貨から両替可能です。

日本円からの両替済み外貨からカードへチャージする際のカードへのチャージ可能額は、以下の通りです。

| 両替済み外貨から カードへのチャージ手数料 |

米ドル/ユーロ/英ポンド/豪ドル/香港ドル/日本円ともに全て無料 |

| カードへのチャージ可能額 (外貨・円貨合計) |

1回につき100万円相当額まで |

| 1日につき100万円相当額まで | |

| 1ヶ月につき200万円相当額まで |

<関連記事>

- NEO MONEY(ネオマネー)まとめ!【13歳以上から審査なしで発行OK!空港手荷物宅配サービスなど独自特典も魅力!】

- Manepa Card(マネパカード)まとめ!【15歳以上から審査なしで発行OK!利用で1%のキャッシュバックとショッピング保険が嬉しい!】

- MoneyT Global(マネーティーグローバル)まとめ!【13歳以上から審査なしで発行OK!ATM設置台数も加盟店も最多のVISAブランド!JTB海外トラベルデスクなど付帯サービスも充実!】

マネパカード海外ATM引出手数料

マネパカードはMastercardなので、世界210以上の国・地域のATMで現地通貨を引き出せるということでした。

ここではマネパカードの気になる海外ATM引出手数料や引出上限額をメインに見ていきたいと思います。

マネパカードのチャージ可能通貨は6通貨と言いましたが、日本円を除く5通貨の海外ATM引出手数料は1回につき次のようになっています。

| 通貨 | 海外ATM引出手数料 |

| 米ドル | 2米ドル/回 |

| ユーロ | 1.75ユーロ/回 |

| 英ポンド | 1.5英ポンド/回 |

| 豪ドル | 2.5豪ドル/回 |

| 香港ドル | 20香港ドル/回 |

このほか利用するATMによって、現地金融機関が別途設定している利用手数料がかかるケースもあるのでご注意を。

現地ATMの設置金融機関の手数料については、目安として米ドルでいえば2〜5.5ドルとバラツキがあります。

このATM独自手数料は引出額に関係なく固定です。その為、少しまとまった大きい額を引出した方が、手数料の割合は少なくて済みますよ。

ただ、まとまった金額といっても一度に引出せる限度額が設定されていて、ATMによってマチマチですが、米ドルでいえば200〜300ドルが主流となっています。中には500〜1,000ドルを引出せるATMもありますが、どちらかといえば少数派。

どの道、現金による大金の持ち歩きはリスキーなわけで、引出限度額が200〜300ドルであれば、そんなに困ることはないはずです。

マネパカードのATM引出上限額

マネパカードのATM引出可能額は、以下のようになっています。

◆1回につき30万円相当額まで

◆1日につき50万円相当額まで

◆1ヶ月につき200万円相当額まで

もちろん、あくまで何度かお伝えしたとおり・・・

- マネパカード会員専用振込口座へ日本円を振込み

- カード会員専用サイトで希望外貨へ両替

- 両替した外貨をマネパカードにチャージ

した額の範囲内までしか現地でのATMの引出はできませんのでお気をつけくださいね。

Mastercard対応のATM設置場所を確実に探したい場合は「MastercardグローバルATM検索」ページを利用しましょう!

チャージ可能通貨以外は現地ATMで引出せる?

マネパカードのチャージ可能通貨は、米ドル、ユーロ、英ポンド、豪ドル、香港ドル、円の6通貨ということでした。

では、上記以外の「カナダドル、韓国ウォン、台湾ドル、フィリピンペソなどの外貨はどうなん?」という疑問もあると思います。

結論からいうと、マネパカードはドル建てカードなので、マネパカードに事前に米ドルをチャージしておけば、取扱いのない通貨でもMastercard対応のATMや、Mastercard一般加盟店でのショッピングで利用できます!

ただし、上記のケースではMastercardの通貨換算レートに加えて、利用料としてクロスボーダー手数料2%が上乗せされた金額が、米ドル残高から引き落とされるという形になります。

つまり、マネパカードにチャージできるのは米ドル、ユーロ、英ポンド、豪ドル、香港ドル、日本円の6通貨に限られるということでしたが、引き出しは、これら6通貨以外の外貨でも可能ということですね。^^

マネパカードにチャージできない通貨を引き出す場合は、あらかじめマネパカードに”米ドル”をチャージしておけばオッケー。

理由は前述のとおりマネパカードはドル建てカードだからです。

そのうえで、現地のMastercardのロゴマークがある提携ATMで現地通貨を引き出すと、Mastercardが現地通貨をドルに換算してくれます。

これに先程のクロスボーダー手数料2%に加えて、1回あたりのATM手数料2ドルを加えた金額がマネパカードチャージ済みの米ドルの残高から差し引かれるという流れになるわけ。

ちなみに日本円はATMでの引き出しはできませんのでご注意ください。

国や地域によって異なるので、現地ATMを利用前に画面の表示などで確認しましょう!

ドル建てプリペイドカードならではのメリットって?

日本で発行される海外用プリペイドカードは、円建てあるケースも多いですが、ことマネパカードについては、つい先程の項目でもいったようにドル建てカードになります。

円建てカードの場合、文字通り円建て決済になるわけですが、仮に為替レートが円安になるとその分、為替コストとして乗りかかかってくることになります。

ざっくり言うと、ドル建て決済できるマネパカードは、円建てカードより有利なレートで決済できることを意味します。

さらにドル建てカードなのでアメリカで使う場合は、為替変動によるリスクがないので円建てカードのように為替変動コストが発生しない点も見逃せないですね!

これらがドル建てプリペイドカードならではのメリット、ひいてはマネパカードの強みの1つでもあります。

海外ATMの利用方法

海外ATM・CDの操作画面で表示される代表的な用語(英語)や、操作手順をまとめてみました。

| 《海外ATMで用いられる主な英語と意味》 | |

| 用語 | 意味 |

| PIN(Personal Identification Number) ID CODE、SECRET CODE、PERSONAL NUMBER |

暗証番号 |

| SELECT SERVICE | サービス選択 |

| FOREIGN | 外国 (日本発行カードはこちら) |

| DOMESTIC | 国内 |

| SELECT SOURCE ACCOUNT | 口座選択 |

| SAVING ACCOUNT | 普通預金 |

| CHECKING ACCOUNT | 当座預金 |

| CREDIT | クレジットカード |

| BALANCE INQUIRY | 残高照会 |

| SELECT DISPENSE AMOUNT | 引出し金額を選択 |

| WITHDRAWAL、GET CASH | 引き出す |

| TRANSFER | 振り込み |

| ENTER、OK、YES | 入力・確認 |

| CANCEL | 取消 |

| CLEAR | 訂正 |

| TRANSACTION | 取引 |

| RECEIPT | レシート |

| AMOUNT | 金額 |

| OTHER | その他 |

あくまで一般的な海外ATMの利用の流れになりますが、概ね以下のようなステップになります。

【1】カード挿入「INSERT YOUR CARD」。

【2】 クレジットカードの暗証番号「ENTER PIN」4桁を入力 。国や地域によって5桁以上の暗証番号を求められることもありますが、その場合でも4桁の入力でOK。次の画面に移らなかった場合は「ENTER」を押します。

【3】取引内容を選択 「SELECT TYPE OF TRANSACTION」と表示されたら、クレジットカードでの引き出し「CREDIT CARD WITHDRAWAL」または「WITHDRAWAL」を選択。

【4】クレジットカードアカウント「CREDIT CARD」を選択。

【5】引出したい金額を入力。複数の金額から選択肢がある場合で、自分で好きな金額を入力したい場合は「Other(その他)」を選択。

【6】もう一度キャッシングなどの再取引をしたい場合は「YES」、終了する場合は「NO」。

もし、画面が上手く進まないなどといったATMにあたった場合は、別のATMをあたりましょう。^^;

ショッピング時の利用可能額

マネパカードのMastercardの一般加盟店におけるショッピング利用時の利用限度額(可能枠)は以下のようになります。

1回につき約80万円相当額まで

1日につき約100万円相当額まで

1ヶ月につき200万円相当額まで

このようにマネパカードなら大きなお買い物にも対応できます!

したがって、海外旅行時だけでなく、仕入れなどの高額な経費精算のあるような海外出張といったビジネス用途でも活躍可能です!

もちろん、上の項目でもお伝えした通り、事前に

- マネパカード会員専用振込口座へ日本円を振込み

- カード会員専用サイトで希望外貨へ両替

- 両替した外貨をマネパカードにチャージ

した額の範囲内までしか、現地のMastercard加盟店で利用できない点はご留意ください。

カードチャージ残高が余った時は?

海外現地で残高をすべて使いきれないことも普通にあるかと。その場合は以下の3つの選択肢のどれかを選ぶことになります。

【選択肢2】マネパカードは国内のMastercard加盟店で使えるので、日本円に再両替(両替手数料無料)して、そこで使い切る

【選択肢3】払戻(返金)したい場合は出金手数料500円(税抜)を払って、余ったチャージ残高を自分の指定銀行口座に返金

【選択肢2】のケースだと余ったチャージ残高を・・・

ペイバック→外貨→日本円へ両替→国内マスターカード加盟店で使う

【選択肢3】のケースだと余ったチャージ残高を・・・

ペイバック→外貨→日本円へ両替→出金手数料500円(税抜)を払って銀行口座に返金

という流れれ処理します。

その間の外貨→日本円へ両替する際は、両替手数料は発生しません!

有り難いことに、マネパカードのチャージ可能な5通貨のどの外貨から円貨に戻す際(再両替)も手数料は0円(無料)です!

ここでいう5通貨とは、もちろん何度かお伝えしていますが、米ドル・ユーロ・英ポンド・豪ドル・香港ドルを指します。

<関連記事>

- NEO MONEY(ネオマネー)まとめ!【13歳以上から審査なしで発行OK!空港手荷物宅配サービスなど独自特典も魅力!】

- Manepa Card(マネパカード)まとめ!【15歳以上から審査なしで発行OK!利用で1%のキャッシュバックとショッピング保険が嬉しい!】

- MoneyT Global(マネーティーグローバル)まとめ!【13歳以上から審査なしで発行OK!ATM設置台数も加盟店も最多のVISAブランド!JTB海外トラベルデスクなど付帯サービスも充実!】

万全のセキュリティ・サポート

マネパカードのカード会員専用サイトにログインすれば、チャージされている残高をはじめ、利用履歴をPCやスマホから、いつでもリアルタイムでチェックできます。

カードへのチャージや利用の都度、指定アドレスにメール通知されるように設定もできるので安心です。

「こんなん使った覚えないし!」といったことにスグに気づけるわけですな。

中でも便利なのが、しばらく使う予定がないときに、いつでも自分でカード利用を停止できる「セキュリティロック」機能があること。

あと、あまりたくさん使う予定がないときは、利用金額の上限を1万円単位で引き下げることができるなど、カード利用に関する管理も事細かく設定できるのもマネパカードのスグレた点です!

当然ICチップ搭載

マネパカードにはバッチリICチップを搭載しています。ICカードは変造や解析が難しいため、セキュリティ性能バツグン!

IC取引が主流の国や地域でもつかえることになります。

視点を変えていうとヨーロッパ諸国などの先進国では、ICチップを搭載していないカードは断られる事さえあるくらいですからね。

暗証番号は本人しか分からないので、第三者の不正使用を防ぐ効果が高く、先進国ではIC取引が主流となっています。マネパカードは、磁気ストライプ・ICどちらの取引方法にも対応しています。

ショッピング保険が付帯!

マネパカードには、プリペイドカードには珍しく年間最高50万円のカードショッピング保険が付帯しています。

マネパカードで購入した商品が、購入後30日の間に破損や盗難で損害が出た時に、その金額分を補償してもらえます。

1事故につき自己負担額5,000円かかりますが、この自己負担金はどのカード、つまりクレジットカードに付帯するショッピング保険にも必ず必要となる費用です。

なかには自己負担金が倍の10,000円かかるケースもあるので断然マシですね。^^

ただ、以下のように一部の商品は保険の対象外です。ちなみにこれはどのカードに付帯するショッピング保険でも似たようなルールがあるんで、特にデメリットではありません。

スマホ・携帯電話などの通信機器全般

食料品全般

現金、手形 乗車券などのチケット類全般

メガネ、コンタクトレンズ全般

義歯、義肢などの身体の補助する器具

自動車やヨット、モーターボートなどの全てのエンジン付きの乗り物

自転車、サーフボード、スキー、ハングライダーなどスポーツで使う乗り物全般

カード所有者の仕事で商品として扱うもの全て

従事する職業上の商品

帳簿、設計図、図案など

不動産

動物、植物全般

etc.

不正利用補償について

万が一、不正利用があった場合は、利用停止した時点においての残高分については補償してもらえます。

ただ、マネパカードにはICチップを搭載しているため高度なセキュリティにより守られているので、実際にはこの補償にお世話になることはほとんどないでしょう。

とはいえ、マネパカードに限らず他のどのカードにも言えますが100パーセント安心というわけではないのも事実。

不正利用された際に補償適用されるケース、されないケースは下記のとおりです。

● Mastercard加盟店での不正利用発覚

<補償が適用されないケース>

● ATMから不正に引出された現金

● オンラインで不正利用された時

● カード会員の不注意による暗証番号とセキュリティコードの漏洩による不正利用などの事故

ちなみに、カードの盗難・紛失にあった場合は、もちろん国内・海外対応のサポートデスクに電話してカードにロックをかけてもらうこともできますが、ネットができる環境で、パスワードなどのアカウント情報がわかっていれば、会員専用サイトから、その場ですぐにカードをロックすることができますよ。

いずれにしても、不正利用または身に覚えがない利用があった場合は、ソッコーでサポートデスクに電話しましょう!

上記のような緊急時なら国内・海外問わず24時間365日オペレーターの方がスタンバイしています!

マネパカードのデメリット・注意点

対応外貨は5通貨のみ

マネパカードの対応外貨は、米ドル、ユーロ、英ポンド、豪ドル、香港ドルの5種類。

これ以外の外貨利用については『チャージ可能通貨以外は現地ATMで引出せる?』の章で言っていたように、マネパカードはドル建てカードなので、あらかじめ米ドルをチャージしていれば、

前述した5種類を除くマネパカードチャージ不可な外貨でも、Mastercard対応ATMで両替できたり、マスターカード加盟店のショッピングで利用できるということをお伝えしました。

ただし、その場合の注意点としてMastercard通貨換算レートに加え、米ドルからマネパカード取扱通貨以外の外貨をマスターカード対応ATMで引出したり、

Mastercard一般加盟店でカード利用すると、さらに2%のクロスボーダー手数料が加算された合計額が、米ドル残高から引き落される形になってしまいます。

要はトータルの利用手数料が高くなってしまうということ。

したがって、マネパカードは、米ドル、ユーロ、英ポンド、豪ドル、香港ドルといった5種類の対応通貨なら手数料は安上がりでオッケーですが、

その一方でマネパカードの上記5種類以外の外貨のケースだと、さらに余計な手数料がのしかかるので総額で見たときは不利になります。

デポジット用途は避けた方が無難

マネパカードに限らずプリペイドカードすべてに言えますが、デポジット(保証金)が必要なショップ・サービスでは利用は避けた方が無難です。

というか、マネパカードはデポジットの支払いには対応していないと思ってもらっていいと思います。

ちなみに海外では、ホテル宿泊時やレンタカー会社で車をレンタルする際に、比較的、デポジットを要求されるケースが多いです。

仮にマネパカードでデポジットとしてカード利用してしまうと、返金されるまで10日、場合によっては約45日かかるケースもあり得ます。

純粋にそんなに待たされるのって何だか精神的にシンドいですし、そもそもカードチャージ額のうち、デポジット利用分については、デポジット返還を終えるまで、Mastercard加盟店や対応ATMで外貨引出せなくなってしまいますからね。^^;

海外でデポジットを要求された場合は、クレジットカードにするのが無難です。(もちろん、カードの利用可能枠には同じく気をつけてくださいね)

カード利用できるようにするまで若干手間

あくまでマネパカードを使えるようにするには、まずはマネパカード専用指定口座に日本円を振込んだうえで、カード会員専用サイトで必要な外貨に両替してカードにチャージしておく必要があります。

これを忘れたら現地で使えないのでご注意を。

もし忘れた場合は、あらかじめ申込んで持参した海外用のポケットWiFiレンタルサービスや、自分で用意した現地で使える海外用SIM、あるいはホテルなどでWiFiインターネットサービスがあれば、それをつかってスマホやパソコンでカード会員専用サイトにログイン(要パスワード・ID)し、日本円から両替するといったことも可能といえば可能です。

こんな感じで海外でも一応、インターネットバンキングを通じて入金することは可能ではありますが、やはりスムーズな旅を楽しむ為にも出発前に日本で完了させておきたいところです。

再発行手数料は1,000円

対応通貨である米ドル、ユーロ、英ポンド、豪ドル、香港ドルの5種類の内どれかの外貨をチャージ済みのマネパカードで、Mastercard対応ATMにて、現地通貨を引き出そうとすると、当然4桁の暗証番号(PINコード)が必要です。

この暗証番号は、マネパカード申し込みの際に設定します。

ただ、この暗証番号を万が一、忘れてしまうと確認はおろか変更もできません。

すなわち必然的に再発行という形となり、その再発行手数料として1回につき1,000円(税抜)もかかります。

また、ATMで5回以上、暗証番号の入力ミスをしてしまうと、無慈悲にもセキュリティロックがかかり利用できなくなるので、くれぐれも忘れないようにご注意ください。

ちなみに上記内容は、マネパカードの「よくある質問コーナー」でも記載されていることです。

入会条件・審査

マネパカードの申込対象は下記のとおり。

◆日本国内にお住まいの方

◆ご連絡可能なEメールアドレス(パソコン・携帯電話)をお持ちの方

マネパカードには、クレジットカードのように入会時の与信審査がありません!

したがって、「日本にお住いの15歳から75歳未満までの方」であれば原則、誰でも申し込めますよ。^^

クレジットカードの場合、入会時は各種情報センターに個人情報が登録されますが、マネパカードにはそれがないんですね。

なので、フリーターや専業主婦といったように職業などの属性に関係なく普通に申し込めます。

あとは、純粋な海外旅行者をはじめ出張や赴任のビジネスパーソンはもちろん、15歳から申込オッケーなので海外留学する学生の方にもイチオシのプリペイドカードですよー!

3冠達成はグレート!!

発行スピード・日数

マネパカードのカード口座はインターネット経由でのお申し込みで、わずか最短5分程度。

チェックされるのは、申込フォームで入力した氏名や住所などの個人情報と本人確認書類とマイナンバー(個人番号)書類の情報が一致しているかどうかをチェックされるだけです。

内容に不備や問題がなければ、審査結果のメールが届きます。

したがって、申込手続き完了時からカードが手元に届くまでは1週間程度となります。

また、海外で利用するための準備(日本円入金→外貨両替→カードへチャージなどの作業)も想定し、余裕をもって2週間前には申し込んでおくのが理想です。

申込み必要書類

マネパカードに申し込むには、“本人確認書類”と“マイナンバー(個人番号)確認書類”の2つが必要となります。

各種確認書類の提出方法は、スマホやデジカメで撮影した写真をアップロードするだけでOKなので簡単ですよ!

一応、書面による提出もできるんですが、単純に発行までに時間を要するので特別な事情でもない限りオススメしません。

◆マイナンバーカード(裏面)

◆マイナンバー通知カード

◆マイナンバー付き住民票の写し

[2]本人確認書類は以下のうちどれか

◆マイナンバーカード(表面)

◆運転免許証

◆日本国パスポート

◆健康保険証

あと、外国籍の方の本人確認書類は、在留カードまたは特別永住者証明書に限定されているのでBe carefulです。

もちろん、本人確認書類はすべて有効期限が有効なものを提示してくださいね!

<関連記事>

- NEO MONEY(ネオマネー)まとめ!【13歳以上から審査なしで発行OK!空港手荷物宅配サービスなど独自特典も魅力!】

- Manepa Card(マネパカード)まとめ!【15歳以上から審査なしで発行OK!利用で1%のキャッシュバックとショッピング保険が嬉しい!】

- MoneyT Global(マネーティーグローバル)まとめ!【13歳以上から審査なしで発行OK!ATM設置台数も加盟店も最多のVISAブランド!JTB海外トラベルデスクなど付帯サービスも充実!】

マネパカードはこんな方にオススメ!

マネパカードは海外旅行時でも心強い相棒になってくれるわけですが、活躍シーンは、それだけではないんです!

これまでお伝えしたことも踏まて以下のような方にもイチオシです!

[1]海外留学目的

中・長期的な滞在が必要な海外留学でも、マネパカードは便利に使えます!

成人であることや与信審査など発行するためにはさまざまな制限があるクレジットカードやキャッシュカードとは違い、マネパカードは15歳以上で日本在住の方なら誰でも申し込みオッケーです!

第一にマネパカードは、年会費・入会金・発行手数料も無料なので、留学先現地の銀行に口座を開設するコストも節約できます!

第二に、お金の管理がスマートにできること。

海外留学となったら、それなりに長期の滞在になるためお金の管理も気になってきますよね?

現地通貨の用意が少額ではいざという時に心配ですが、かといって長期間の生活費を現金で持っていることも防犯上のリスクも付きまといます。

また、前述のとおり現地の銀行に口座を作って定期的に外貨を振り込む場合は、口座開設時をはじめ、現地通貨に両替して送金するたびに無用なコストものしかかってきます。

そんな時に大活躍してくれるのがマネパカードです!

事前にカード口座に入金し、必要時に両替してチャージすれば現地の銀行口座も送金手数料も不要(無料)となります!

第三に、留学中の追加入金も安心な家族入金サービスを利用できること。

留学やホームステイなどカード会員本人が海外滞在中のため本人名義での入金が困難なケースは普通によくあることです。

そんなときに便利なのが家族入金サービスとなります。ようは家族(父母)の名義からの入金も可能ということです!

サービスを利用できるのは、カード会員の両親(父母)に限り、外国籍の方は利用できません。

家族入金サービスの利用方法は以下カンタン4ステップでサクッと完了できます!

【2】「振込人情報」欄より「振込人1を登録する」クリック

【3】両親(振込人)の氏名・フリガナ・続柄・生年月日・住所、本人確認書類を登録

【4】所定の審査後、数日~1週間ほどで振込人登録が完了!

お得なだけでなく、現地ATMで好きなときに現地通貨を引き出すことができ、親からの送金サービスも利用できるといった選択肢が用意されるので利便性も兼ねてた”一石三鳥”な秀逸スペックです!!

[2]ビジネス目的

たとえば、複数国にまたがる長期滞在や取引先の接待、商品サンプルの購入など、海外で利用する経費はそれ相応に膨らむもの。

ただ、マネパカードはプリペイドカードながらも外貨決済では、1回80万円相当・1日100万円相当・1ヶ月200万円相当といった豊富な可能枠により、チャージ金額の範囲内で自由に利用できる強みがあります!

[3]海外でのインターネット通販

マネパカードは『海外インターネットサイトでのお買い物にも対応』の章でもお伝えしましたが、その言葉どおり海外のインターネット通販サイトでもオトクにお買い物を楽しめます!

また、可能枠が豊富なので個人輸入やビジネスで仕入れする用途にも向きます!

海外でのお買い物となった際に気になるのが為替レートですよね?

この点、クレジットカードでの購入だと、引落とし時のレートが適用されるため、購入時は日本円での正確な価格が基本的につかめません。

ただ、マネパカードの優れた機能の1つとして、前もって両替ができるので(おまかせ両替OFFの場合)ため、実質、為替を固定することが可能になります。

この仕様を有効活用すれば海外でのお買い物や輸入の際に購入価格に悩むことがなくなるわけですね!

まとめ

マネパカードを代表するメリットは下記のとおり。

“審査なし”で15歳以上なら発行OK!

チャージ手数料、口座管理手数料も無料!

海外旅行の際の両替手数料が国内最安クラス!

海外はもちろん国内利用でもキャッシュバック1%の高還元!

最高50万円のショッピング保険も付帯

etc.

マネパカードは、海外に限らず国内のMastercard一般加盟店での利用でも、常に1%のキャッシュバックを受けられるので質実剛健です。

なにより海外旅行時の外貨両替では、国内で最安の手数料で両替できるため、海外旅行や出張、留学時は必須級といっても決して言い過ぎではないくらい魅力的なプリペイドカードとなっています。

また、セキュリティもしっかり整っているので、海外利用時は最もリスクが少ない決済方法といっても過言ではないです。

マネパカードは、お得さと守りを両立したハイクオリティ・プリペイドカードと言えます。

マネパカードは、年会費永年無料であり、15歳以上の人なら審査なしで申し込みできるので、一枚もっておくときっとあなたの心強い相棒となってくれること間違いなしです!

<関連記事>